606 05 72 72

606 05 72 72  Občané

Občané Firmy

FirmyBankovní záruka

V dnešním dynamickém obchodním prostředí je klíčové mít spolehlivého partnera, který vám pomůže se složitými finančními procesy.

Bankovní záruka

V dnešním dynamickém obchodním prostředí je klíčové mít spolehlivého partnera, který vám pomůže se složitými finančními procesy.

Garantujeme minimální administrativu

Nabídka do 24 hodin

Porovnáme nabídky a najdeme nejvýhodnější řešení na trhu

Zeptejte se odborníka na záruky, máme dlouholeté zkušenosti

Co to je bankovní záruka?

Bankovní záruka je zjednodušeně řečeno slib banky, že vyplatí věřiteli peníze v předem dohodnutých situacích. Může jít o platby za splnění smluvních závazků nebo o zajištění plateb. Poskytuje tedy finanční jistotu v různých obchodních transakcích.

Jak bankovní záruky fungují?

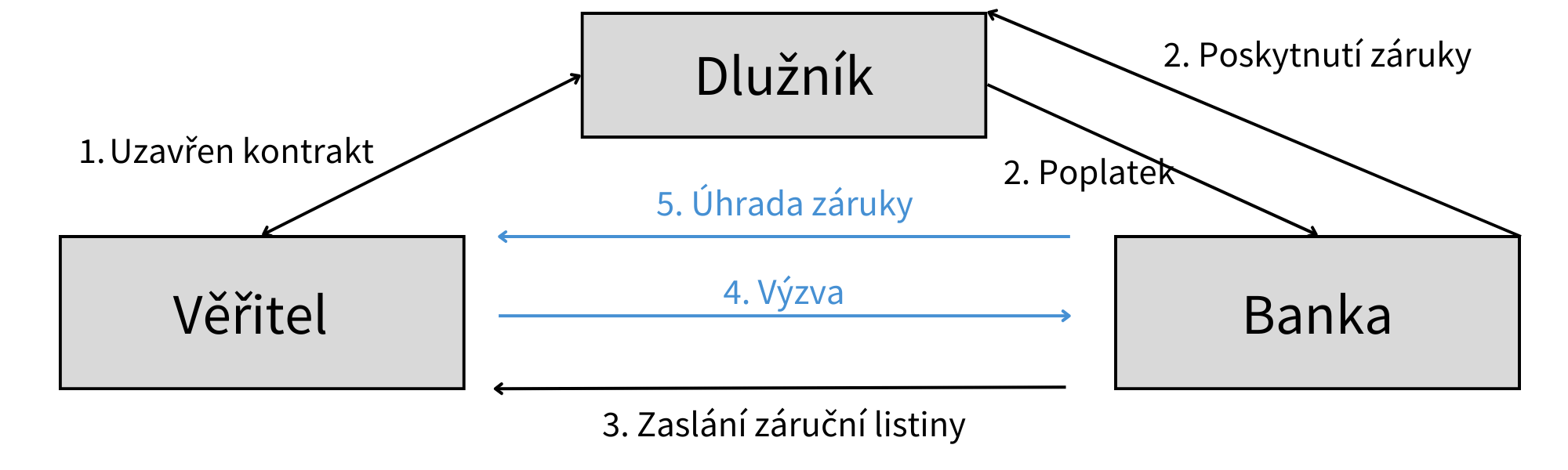

Pokud dlužník nesplní své povinnosti, uhradí banka na výzvu věřitele bezpodmínečně předem dohodnutou částku. Věřitel vždy musí splnit podmínky, které jsou stanovené v záruční listině.

1. Uzavření kontraktu: Věřitel a dlužník uzavřou smlouvu, kde je stanoveno, že dlužník zajistí splnění svých závazků pomocí bankovní záruky.

2. Poskytnutí záruky: Dlužník požádá banku o vydání bankovní záruky, za což zaplatí poplatek. Banka poskytuje záruku.

3. Zaslání záruční listiny: Banka vystaví záruční listinu a předá ji věřiteli, čímž potvrzuje, že garantuje splnění závazků dlužníka.

4. Výzva: Pokud dlužník nesplní své závazky, věřitel požádá banku o vyplacení částky z bankovní záruky.

5. Úhrada záruky: Banka uhradí věřiteli částku dle záruční listiny a následně tuto částku požaduje zpět od dlužníka.

Jaké jsou typy záruk?

Smluvní záruky

- Záruka za řádné provedení díla (Performance Bond)- tato záruka zajišťuje, že dodavatel dodá dílo bez vad v souladu s podmínkami smlouvy.

- Záruky za nabídku (Bid Bond) - Tato záruka chrání objednatele v případě, že dodavatel se stáhne z nabídky po jejím přijetí nebo nesplní podmínky pro vydání smlouvy.

- Záruka za záruční dobu (Maintenance Bond) -

- Záruka za zálohové platby (Advance Payment Bond) - Tato záruka chrání objednatele v případě, že dodavatel nesplní své závazky po přijetí zálohové platby.

- Záruka za zádržné (Retention Bond)

Finanční záruky

- Záruka za zaplacení faktury

- Záruka za zaplacení nájemného

- Záruka za zaplacení úvěrových nebo leasingových splátek

Ostatní záruky

- Záruka za zajištění celního dluhu

Cena bankovní záruky

Cena bankovních záruk se může výrazně lišit v závislosti na řadě faktorů, včetně typu záruky, finančního stavu žadatele, doby trvání záruky a konkrétních požadavků banky nebo finanční instituce, která záruku poskytuje. Zde jsou některé hlavní složky, které mohou ovlivnit cenu bankovních záruk:

-

Sazba z hodnoty záruky: Obvykle se účtuje procentuální sazbu z celkové hodnoty záruky. Tato sazba může být nejčastěji v rozmezí od 0,5% do 3% p.a., v závislosti na různých faktorech.

-

Administrativní poplatky: Kromě procentuální sazby mohou banky účtovat i administrativní poplatky za zpracování a vydání bankovní záruky.

-

Finanční zdraví žadatele: Cena záruky může být nižší pro žadatele s silným finančním zázemím a dobrými kreditními hodnoceními.

-

Doba trvání záruky: Cena může také záviset na době trvání záruky. Dlouhodobější záruky mohou být dražší než krátkodobé záruky.

-

Specifické požadavky: Cena může být ovlivněna specifickými požadavky, včetně složitosti transakce a potenciálních rizik.